Budget et fiscalité

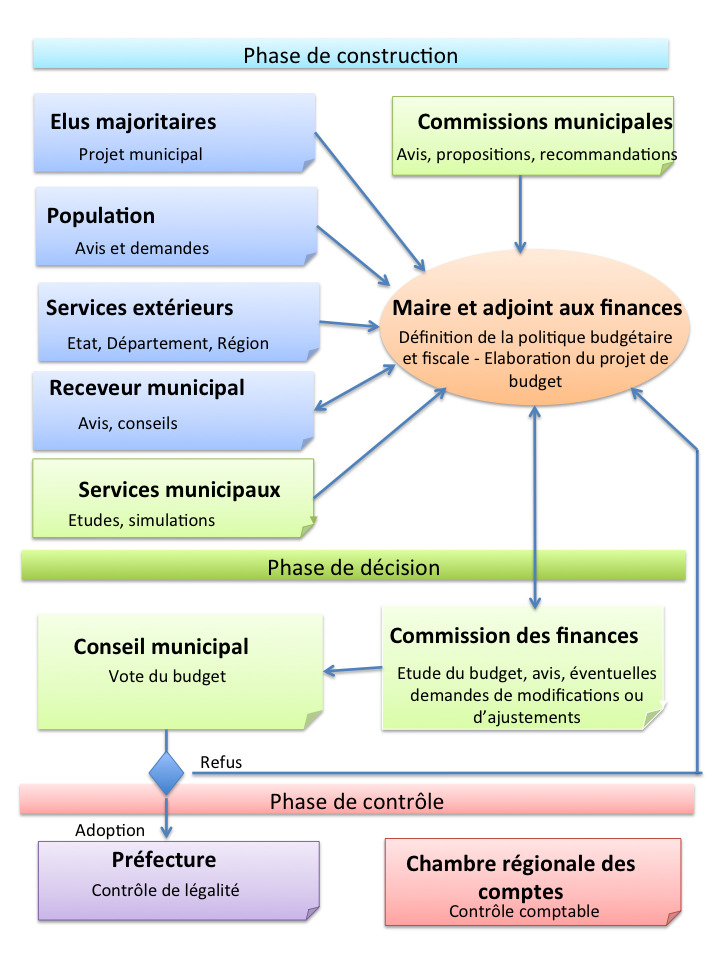

Le vote du budget constitue l’acte politique majeur de la vie de la collectivité. Il doit impérativement être voté avant le 31 mars de l’année qu’il intéresse. Toutefois, lors du renouvellment des conseils municipaux ou des scrutins électoraux nationaux, la date de vote peut être reportée jusqu’au 30 avril.

Le budget est l’acte juridique qui prévoit et autorise toutes les dépenses et les recettes pour une année civile. Son élaboration et son adoption constituent une phase essentielle de la gestion de la collectivité. Il traduit en effet les orientations politiques de la commune et détermine les moyens à mettre en œuvre.

Le budget primitif, programme estimatif des recettes à encaisser et des dépenses à réaliser entre le 1er janvier et le 31 décembre, est également l’acte juridique par lequel le maire est autorisé à engager les dépenses votées par le conseil municipal.

Les élus et les services municipaux élaborent ensemble ce budget, en s’efforçant de contrôler les dépenses et les recettes pour aboutir à l’équilibre.

Cet exercice tient effectivement compte des choix politiques des élus, mais d’autres éléments ne sont pas maitrisables, tels que les dotations de l’Etat, les subventions à projet, les dépenses liées à l’augmentation du coût de la vie et un certain nombre de dépenses obligatoires (personnel, entretien du patrimoine, charges liées aux écoles, charges liées à la dette). Néanmoins, leurs volumes peuvent varier en fonction des choix politiques.

Toutes les communes doivent voter leur budget avant le 15 avril. Les décisions modificatives permettent en cours d’année de réajuster les prévisions du budget primitif, en autorisant éventuellement de nouvelles dépenses et recettes.

Mais compte tenu l’état d’urgence sanitaire, pour l’exercice 2020, la date limite de vote du budget primitif est exceptionnellement repoussée au 31 juillet 2020 (art. 4, IV de l’ordonnance n° 2020-330 du 25 mars 2020).

Composition du budget :

Il comprend la section de fonctionnement, dédiée aux services nécessaires à la vie des habitants et la section d’investissement qui assure l’amélioration de l’ensemble des structures municipales et du cadre de vie. Chaque section doit être présentée en équilibre, et les deux sont liées par l’utilisation de l’épargne, toujours dégagée sur le budget de fonctionnement.

Les recettes des communes :

Elles ont quatre origines différentes :

- les impôts locaux. Ils ne financent pas que la commune, mais aussi le Département, la Région, et l’Intercommunalité. Ils sont constitués de la CFE, de la taxe d’habitation, de la taxe foncière sur le bâti, et de la taxe foncière sur le non bâti. Les taux sont votés par le Conseil Municipal.

- les dotations de l’Etat. Elles sont versées à chaque commune en fonction de différents critères. Ils comprennent les dotations et subventions de fonctionnement, les dotations et subventions d’investissements, les compensations d’exonérations et de dégrèvements législatifs et des réformes fiscales.

- les emprunts. Les collectivités locales peuvent recourir à l’emprunt uniquement pour financer leurs dépenses d’investissement. C’est une compétence du Conseil Municipal qui peut la déléguer au Maire.

- les revenus divers. Ils sont constitués des produits des services du domaine (loyers des différents logements et plus généralement la part payée par les usagers des services municipaux utilisés).

Les dépenses des communes :

Elles sont de trois ordres, les dépenses de fonctionnement, les dépenses d’investissement, et les remboursements d’emprunts.

- Les dépenses de fonctionnement sont les dépenses de gestion courante avec l’entretien des rues, des espaces verts, des bâtiments communaux, l’achat de fournitures diverses, etc…, les salaires et charges sociales du personnel des différents services, les charges liée à l’action sociale, à l’enseignement, aux subventions aux associations, ….

- Les dépenses d’investissement accroissent la valeur du patrimoine, achat de terrains, de bâtiments, constructions, grosses réparations, achat de gros matériel..

- Le remboursement de l’emprunt se fait pour le capital dans la section investissement, et pour les intérêts dans la section de fonctionnement.

Les dépenses des communes :

Elles sont de trois ordres, les dépenses de fonctionnement, les dépenses d’investissement, et les remboursements d’emprunts.

- Les dépenses de fonctionnement sont les dépenses de gestion courante avec l’entretien des rues, des espaces verts, des bâtiments communaux, l’achat de fournitures diverses, etc…, les salaires et charges sociales du personnel des différents services, les charges liée à l’action sociale, à l’enseignement, aux subventions aux associations, ….

- Les dépenses d’investissement accroissent la valeur du patrimoine, achat de terrains, de bâtiments, constructions, grosses réparations, achat de gros matériel..

- Le remboursement de l’emprunt se fait pour le capital dans la section investissement, et pour les intérêts dans la section de fonctionnement.

Le BUDGET 2023 de la commune de Piedicorte-di-Gaggio

Tableaux recettes/dépenses en fonctionnement/investissement

Balance générale au 21/12/2023